El comercio electrónico está cambiando los hábitos de consumo de las personas. Si hace apenas cuatro años sólo el 44% de los internautas desarrollaba compras online, hoy este porcentaje asciende al 74%, lo que representa que más de 16 millones de personas compran por Internet de forma habitual, según el Estudio de Ecommerce de la IAB. No obstante, esta situación que puede ser tan ventajosa para los ecommerce también tiene otra cara: la existencia, al igual que ocurre en el mundo físico, de personas que tratan de defraudar a las tiendas y servicios de financiación online cuando llega el momento de pagar sus compras.

Según datos de Aplazame, un servicio de financiación instantánea para compras online, el valor medio de una compra fraudulenta se sitúa en torno a los 340 euros, un importe muy superior a los 75 euros del ticket medio de compra según la IAB. Por sectores, el valor medio de la compra defraudada varía. El ticket medio de mayor importe defraudado se registra en el sector de Música/Instrumentos, donde se alcanzan los 560 euros. A continuación, se encuentran los artículos del Hogar, con un valor promedio de la compra defraudada de 500 euros, y la Electrónica, con un importe medio defraudado de 450 euros, seguido del sector deportivo, con 300 euros, y el Educativo, con 260 euros.

Los internautas que realizan comportamientos ilegítimos en sus compras, generalmente suelen incluir en su cesta entre 2 y 3 productos, siendo los artículos de los sectores de Electrónica, Música/Instrumentos y Hogar los más demandados. Pero si hay un producto que registra el mayor fraude en el momento de su compra es el teléfono móvil.

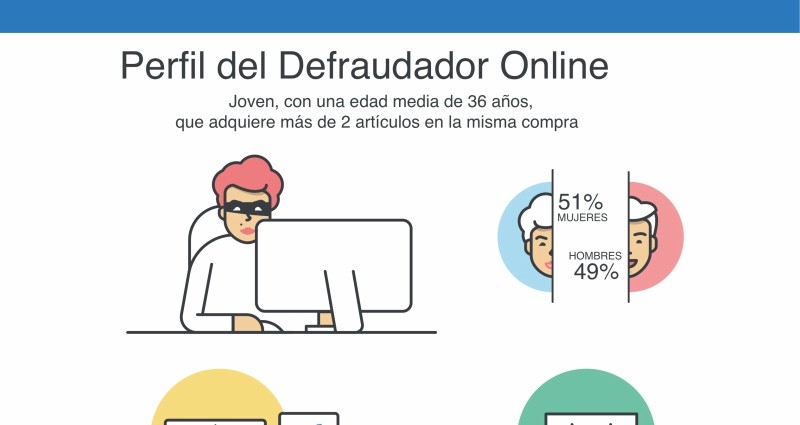

- ¿Quiénes defraudan en sus compras por Internet? Según Aplazame, el defraudador online es una persona con una edad media de 36 años, aunque el 62,5% de los compradores online con comportamientos ilícitos se encuentra en la franja de edad comprendida entre los 26 y los 43 años. Por género, apenas existen diferencias entre hombres y mujeres, aunque éstas (51%) realizan con una frecuencia ligeramente mayor que los hombres (49%) compras fraudulentas. En cuanto a las Comunidades Autónomas, canarios, aragoneses y andaluces son los más propensos a este tipo de comportamientos, al contrario que castellanoleoneses y gallegos, menos proclives a este tipo de actuaciones delictivas.

- ¿Cuándo se cometen más compras fraudulentas? De acuerdo a los datos de Aplazame, existen dos momentos en el año en el que los compradores online están más predispuestos a realizar fraude en sus compras por Internet: enero/febrero y septiembre/octubre. Probablemente, la principal razón por la que este tipo de comportamiento suele realizarse en los primeros meses del año es que se trata de un periodo marcado por una gran actividad comercial debido a que coinciden prácticamente en el tiempo las compras de regalos con motivo de los Reyes Magos y las rebajas de invierno. La segunda etapa del año donde se registra un aumento de este tipo de actuaciones ilícitas, septiembre y octubre, coincide con la vuelta de las vacaciones, momento en el que, además de tener que hacer frente a los gastos veraniegos, se suma el coste que supone por ejemplo la vuelta al cole.

- ¿El defraudador online es reincidente? Internet ofrece una gran variedad de oportunidades a los internautas para comprar desde ropa o complementos a artículos electrónicos o muebles, sin embargo, el porcentaje de internautas defraudadores que reinciden apenas llega al 10%. La principal razón está en el desarrollo de algoritmos de machine learning que permiten poner en marcha reglas antifraude automáticas que permiten identificar patrones comunes en esos comportamientos fraudulentos, aprender de ellos y desarrollar automatismos que impidan fraudes de las mismas características que se repitan en el futuro.

Según Fernando Cabello-Astolfi, CEO de Aplazame “la financiación online es un método de pago que está emergiendo con fuerza en España y quizás lleve a los compradores online a creer que es más sencillo defraudar, pero lo cierto es el machine learning y el big data juegan en su contra. En el mundo digital es muy fácil dejar trazas, cualquier comportamiento de navegación desde un ordenador, la IP, la forma de digitar, la forma de navegar e introducir datos… todo eso constituye una huella personal que genera datos.

En nuestro caso, consultamos el histórico de compras de un cliente, si ha solicitado algún crédito con anterioridad y cuál fue su comportamiento de pago, si está reportado en algún fichero de solvencia, etc. Recopilamos todos esos datos y generamos algoritmos que exploran y aprenden de ellos para ver cuál es la mejor decisión a la hora de conceder o no un crédito. De esta manera, evitamos que quien ha realizado una compra fraudulenta una vez, pueda volver a hacerlo”.