Culpar al mercado del castigo bursátil es como decir que un temporal de nieve ha sucedido por culpa del mal tiempo. Eso ha hecho Vocento, en una pintoresca slide de la presentación de resultados, donde destaca que conforme mejor es la empresa, peor va en Bolsa. ¿Culpables? Los accionistas. Perogrullo 100%.

Algo de eso es cierto, ya que el valor cotiza en zona de mínimos históricos, rondando una valoración de unos patéticos 70 millones de euros (pese al calentón del miércoles) y presenta una negociación media de unos 1.000 títulos diarios. En 2006, año en que debutó en mercado, alcanzó una valoración superior a los 2.000. Parece una tontería, pero el cero parece muy cerca. La culpa es del mercado.

La página de la presentación ha causado algo de rechifla entre los escasos analistas que cubren el valor:

Divergencia entre lo buenos que son los datos y lo mal que va el valor. Los accionistas son tontos, parece querer decir.

La comparativa de fechas (2011-2023), coincide con la llegada del actual CEO de la compañía, Luis Enríquez, cuya incorporación, no exenta de ruido (incluso, escándalo) mediático, se conoció a mediados de julio de 2011.

La hoja entregada por Vocento a la CNMV recoge incrementos en los principales rubros (en el Ebitda, de sólo el 4%), pero, sin embargo, la caída de cotización es del 65%. Eso, a cierre de 2011, pero lo cierto es que en julio de 2011, fecha en que el mercado supo que llegaba Enríquez, el valor estaba por encima de 3,00, por lo que, a precios de hoy, la caída del precio de la acción supera el 81%. ¿Es injusto decir que ese espectacular castigo llegó a raíz del nombramiento del nuevo ejecutivo? Si los CEO´s y presidentes están para recibir el máximo salario y bonus, también deben ser quienes reciban la mayor responsabilidad.

Ese 81% no está ajustado por dividendo, entre otras cosas porque el grupo canceló el pago desde 2009 a 2019, y, de nuevo, en 2020 y 2021.

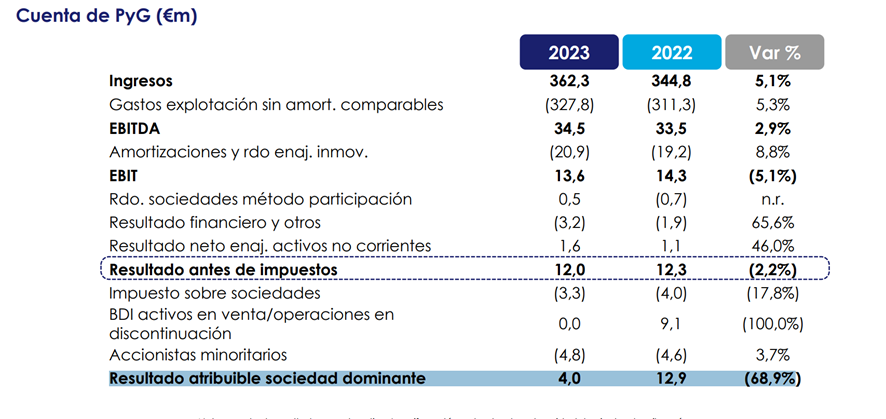

Vocento continúa presentando resultados de manera eufórica, (sólo hay que hacer Google), de victoria en victoria hasta… quién sabe. Anunció esta semana, a bombo y platillo, un incremento del 5,1% de los ingresos hasta un Ebitda de 34,5 millones.

Conforme se analizan las cifras, se puede ver que el Ebit, que descuenta depreciaciones y amortizaciones, se reduce dos tercios, hasta 13,6 millones, que dejan el beneficio bruto en 12 millones. Después del reparto a minoritarios e impuestos, quedan 4 millones de euros netos de ganancia. Eso, frente a los 12,9 millones del año anterior.

La compañía tiene una cifra de ingresos de 362,3 millones, pero sorprende una cifra de gastos operativos de 327,8 millones. La diferencia arroja esos 34,5 millones de Ebtida, que se apuntan como gran partida en titulares, junto a la subida de ingresos.

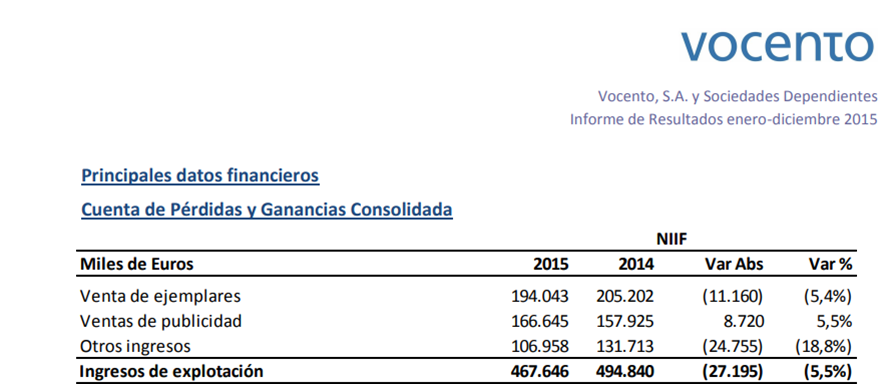

Por cierto, ya que presumen de mejora de ingresos, estas eran las cifras hace menos de 10 años: 467 millones en 2015 y 494 millones en 2014. Un descenso del 26% en un par de lustros.

Es cierto que su principal accionista individual es Francisco García Paramés (Cobas AM, pero aparece a título individual en la CNMV), con un 10% aproximado y ese suele ser un inversor que donde pone el ojo pone la bala. Acierta con las fusiones, las opas de exclusión… La relación con Vocento es histórica, desde los ya lejanos tiempos en que estaba en Bestinver (Acciona) y los Entrecanales, a su vez, tenían una relación con la firma editora digamos que controvertida. Lo dejamos ahí.

Al parecer, ha dejado caer que está en Vocento porque sólo el valor de los inmuebles vale más que el total de la empresa en mercado. ¿Cuál es su apuesta? Parece claro que no un despegue del negocio ordinario, sino más bien algún tipo de operación corporativa.

En definitiva, podemos decir que Vocento mantiene su histórico perfil, pese al giro digital y la incursión en nuevos negocios de los que presumen. Los ingresos sanos vienen de la prensa regional (más de la mitad en bruto, sumando publicidad y suscripciones). El ABC factura algo más de 82 millones de ingresos, pero arroja pérdidas en términos de Ebit:

Es decir, “Periódicos” suma algo más de 290 millones de euros en el total de ingresos. Un 80%.

Si el futuro pasa por nuevos proyectos, verticales y por lo digital (Relevo, por cierto, hasta que no se diga lo contrario, es una máquina de dar pérdidas), aun tiene que consolidarse ese nuevo vector. Los verticales de la sección Clasificados aportan 27,9 millones. El área de Gastronomía y Agencias 40,1 millones, que no está mal, pero mucho tendrá que crecer para compensar.

La situación financiera, eso sí, se ha controlado. No para tirar cohetes, porque hubo que refinanciar el año pasado, al calor de las subidas de tipos de interés, pero se ha controlado.

Después de cada publicación eufórica de resultados, Vocento señala al futuro con gran esperanza para el crecimiento. ¿Patada a seguir? El año pasado, en mayo, alguna casa de análisis recomendaba comprar la compañía y apuntaba un precio objetivo de 1,60 euros. Ayer, esa misma casa, titulaba con “buenas cifras para crecer en 2024”, pero fijaba un precio de 1,30 euros. Cuanto mejor, el mercado castiga más. A ver qué ocurre en el futuro, pero es hora de que llegue de una vez, porque desde ese 2011, la caída es irrefrenable.

Seguiremos Informando…