La inversión publicitaria en Medios Convencionales habría crecido este año un 3,7% si se cumplen las estimaciones del panel Zenthinela compuesto por directivos de empresas anunciantes. La inversión en Medios No Convencionales (MNC) habría crecido un 1,0% según esas mismas estimaciones lo que llevaría a un crecimiento conjunto del 2,2% en la inversión total en Medios, que se situaría en 12.330 millones de euros.

Los anunciantes han mantenido el optimismo pese a que los datos de las fuentes habituales del mercado apuntan hacia unos resultados casi planos para la inversión en este año y a la posible influencia negativa de los acontecimientos políticos de Cataluña. Los anunciantes que componen el panel Zenthinela son claramente más optimistas que los medios que forman parte de Zenith Vigía, un estudio que utiliza una metodología similar.

La preocupación por la situación en Cataluña parece comenzar a remitir: si en octubre obteníamos un índice 72 en una escala de uno a cien ahora el índice quedaría en 70,8, una cifra muy similar pero algo más baja: la preocupación no crece. La previsión para el año 2018 es que se produzca un incremento del 3,7% en la inversión en Medios Convencionales y de algo más del 3% en la inversión total en Medios.

El optimismo de los anunciantes en esta última parte del año se refleja también en los índices de percepción, que rompen una racha de caídas y experimentan crecimientos. El IPSE (Índice de Percepción de la Situación Económica) sube algo más de veinte puntos y se sitúa en 72.

El IPMP (Índice de Percepción del Mercado Publicitario) también sube, aunque en menor medida, algo más de cuatro puntos hasta alcanzar los 38,5. En cualquier caso se sigue observando que este año se ha roto la tendencia de que la publicidad evolucione mejor que la economía en épocas de bonanza. No se producen grandes variaciones en la previsiones por medios: se siguen esperando caídas para los Medios Impresos y crecimientos para los demás. Esos crecimientos son de mayor magnitud en el caso de los medios digitales.

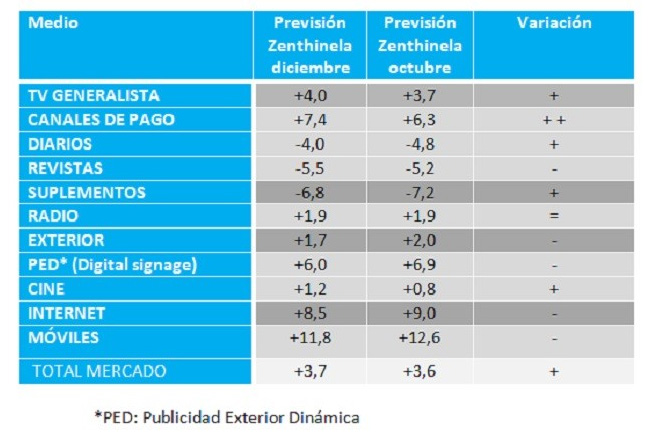

Como ya es habitual el mayor crecimiento (+11,8%) se espera para Móviles. Internet (+ 8,5%); Canales de Pago de Televisión (+7,5%); Publicidad Exterior Dinámica (+6,0%) y Televisión Generalista (+4,0%) crecerían por encima de la media del mercado. Por debajo de la media del mercado pero con crecimientos de inversión se sitúan la Radio (+1,9%) la Publicidad Exterior (+1,7% y el Cine (+1,2%).

Para los Medios Impresos se esperan caídas: del 4,0% en el caso de los Diarios, del 5,5% para las Revistas y del 6,8% para los Suplementos. La publicidad en Redes Sociales podría alcanzar este año una inversión de 65,2 millones de euros, lo que supondría un crecimiento de algo más del 10% respecto a la estimada como inversión total en 2016.

La inversión en Video on Line alcanzará este año los 74,1 millones de euros, algo más del 9% de la cifra estimada para el año pasado. El 58,6% de la inversión en Vídeo on Line corresponde a la modalidad “in stream”; mientras el restante 41,4% sería vídeo “in banner”. En opinión de los panelistas el Audio on Line representa el 4,9% de la inversión en publicidad digital. Este año ha tenido un importante crecimiento aunque algo inferior al del conjunto de la publicidad digital.

La gestión programática de la publicidad está creciendo con fuerza y representa ya el 19,3% de toda la inversión digital. El Smartphone, al que se dirige ya casi el 52% de la inversión así gestionada es el dispositivo favorito en esta modalidad. Otro de los tipos de publicidad que está experimentando un fuerte crecimiento en los últimos tiempos es el “branded content”, el contenido generado por las marcas y que según algunos estudios representa ya el 11% de la inversión total en publicidad. Los panelistas de Zenthinela creen que este porcentaje aún crecerá más en los próximos meses. El 92% de los panelistas cree que esa cifra crecerá; el 25% piensa que crecerá mucho.

Previsiones por medios

En el cuadro siguiente se recogen las previsiones obtenidas para cada uno de los medios, así como la comparación con las previsiones realizadas en octubre y las diferencias entre ambas. En la tercera columna se expresa con signos la dirección y el tamaño de esas diferencias. Un signo + indica crecimiento, un signo menos una peor previsión. Mayor número de signos indican mayor intensidad en la variación.

El año 2018

Las previsiones referidas a 2018 son algo peores que las que obteníamos en octubre. Para Medios Convencionales ahora se espera un crecimiento del 3,7%, igual que para este año. El mayor crecimiento seguirá correspondiendo a Móviles (+10,2%); le siguen Internet (+7,8%); Canales de Pago de Televisión (+6,4%); Publicidad Exterior Dinámica (+5,2%) y Televisión Generalista (+4,4%).

Con crecimientos por debajo de la media del mercado encontramos Radio (+2,3%); Exterior (+2,3%) y Cine (+0,4%). Por el contrario se siguen esperando caídas en el caso de los Medios Impresos: los Diarios caerían un 3,4%; las Revistas un 5,4% y los Suplementos un 6,4%. En el caso de los Medios No Convencionales el mayor crecimiento se espera para Promociones/ofertas basadas en Precio (+4,8%) y el mayor descenso para Buzoneo/Folletos (-4,5%).

En cualquier caso los tres grandes capítulos entre los Medios no Convencionales seguirán siendo el Mailing Personalizado, el PLV, Merchandising, Señalización y Rótulos y el Marketing Telefónico.

Fuente de la información: Bloggin Zenith