Las cajas de ahorros ya no existen. O al menos no deberían existir después de que completen la transición que les llevará a transformarse en bancos. La lógica indica que todas las estructuras e instituciones vinculadas a las cajas deberían desaparecer después de este proceso, no obstante, la Confederación Española de Cajas de Ahorro (CECA) resiste, se reinventa y potencia su nada austera estructura. Te contamos cómo.

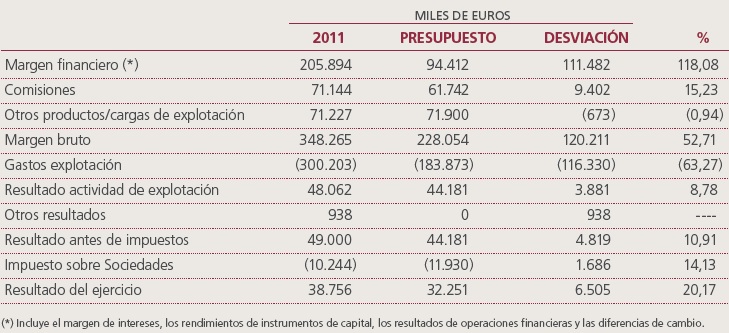

CUENTA DE RESULTADOS 2011 (FUENTE: INFORME ANUAL CECA 2011)

La CECA no sólo se niega a desaparecer, sino que además mantiene intacta su estructura y anuncian una reconversión para ‘dar cabida a estos nuevos tipos de entidades’. Según indica la misma patronal en sus comunicaciones oficiales, el principal objetivo desde el naciento de la CECA ha sido ‘fortalecer la posición de las Cajas de Ahorros y demás Entidades adheridas entre las más relevantes y más valoradas del Sistema Financiero español e internacional, tanto su actividad financiera como el ejercicio de su responsabilidad social’.

En este sentido, desaparecidas las Cajas de Ahorro y dilapidada su función de responsabilidad social es extraño que la CECA siga planteándose como una entidad de futuro, en especial si consideramos que las funciones de ‘representación de los intereses’ de los bancos –en lo que se han convertido las cajas ya son realizadas la Asociación Española de Bancos (AEB). Estamos ante una rocambolesca historia en las que la CECA se ha quedado en teoría sin afiliados y sin aparentes razones para funcionar.

Entonces, la pregunta es obvia ¿Por qué la CECA sigue existiendo? La respuesta la encontramos en el Informe Anual 2011 de la entidad. Y es que la CECA además de representar a las cajas es una ‘entidad de crédito que prociona tanto a las Cajas y demás Entidades adheridas, como al resto de los sujetos que actúan en el mercado, productos y servicios competitivos en el ámbito tecnológico, financiero y de consultoría’. Es decir, la CECA es un negocio, y un muy buen negocio con 38 millones de euros de beneficios en 2011, un año en que sus asociados han registrado uno de los peores resultados de su historia.

Los datos de sus cuentas reflejan además que en 2011 recaudaron 115 millones de euros rendientos de instrumentos de capital (inversiones en Bolsa), 103 millones comisiones y 323 millones intereses y rendientos asilados. Esto generó un resultado de explotación de 48 millones de euros, frente a los 54 millones que ya habían ganado en 2010, en plena tormenta financiera. En total, beneficios netos de 38 millones de euros frente a los 52 millones del año 2010.

Sorprende que al analizar las cuentas vemos que el reparto de este beneficio se ha destinado exclusivamente a reservas (33 millones) dejando sólo 3,7 millones (el 9%) a Obra Social, lo que en teoría es ‘el alma de las cajas’ y que extensión debería ser el principal objetivo de la asociación que las representa. Los estatutos de la CECA indican que anualmente se debe destinar al menos el 50% de los beneficios a reservas, aunque en esta otunidad se ha dedicado más del 85% a este fin. En cualquier caso está claro que uno de los principales activos de la CECA son sus reservas: en total 672,1 millones de euros que no vendrían mal para apuntalar algún deficitario balance de sus asociados.

Con todo, para llevar a cabo este lucrativo negocio que abarca préstamos, informes e inversiones, la CECA funciona como una perfecta y engrasada empresa denominada Grupo CECA con tres sociedades dependientes –Caja Activa SA, Cea Trade Services y Ahorro y Titulización una Fundación (Funcas) y participación en otras diez sociedades, todas relacionadas con el negocio financiero: Ahorro Coración (14,4%), Iberpay (18,7%), Caser (1,6%), Euro 6000 (10%), Mastercajas S.A. (0,6%), Lico Coración (8,8%), Swift (0,1%), Trionis (11,2%), Tevea (20%) y Eufiserv Payment (22,4%).

Acorde con esta tante estructura empresarial, la CECA tiene una plantilla que envidiaría cualquier empresa con 700 empleados en total y 15 miembros del Consejo de Administración. Los gastos de personal durante 2011 fueron de 81,7 millones de euros de los cuales 445.000 euros se destinaron a remunerar a su Consejo de Administración y más de tres millones de euros a indemnizaciones cese. Cabe destacar que todos los miembros de este Consejo son directivos remunerados en sus respectivas entidades. El año pasado se redujo además en un 19,9% la plantilla ya que se prejubiló a 155 empleados.

GASTOS DE ADMINISTRACIÓN (FUENTE: INFORME ANUAL CECA 2011)

En cuanto a gastos operativos, el total de 2011 fue de 82,9 millones. Entre estos gastos encontramos sorprendentes partidas como ‘suscripciones y publicaciones’ valor de 4,6 millones de euros, publicidad y propaganda te de 580.000 euros ¿dónde se inserta esta publicidad? y Comunicaciones valor de 4,2 millones de euros. En este últo punto encaja un sobredensionado departamento de Comunicación, con elevados costes y que genera una representación casi nula en los medios, exceptuando alguna que otra cuña de su Dircom Carlos Balado, contando la ‘opinión del sector’, un sector que hace varios meses que ya no existe.

Una empresa rentable, pero que a la luz de las cifras está lejos de la austeridad que propugnan en estos momentos las reconvertidas cajas, que buscan reducir costes a cualquier precio. Un últo apunte: sorprende que dentro de esta mega estructura que es la CECA no se tenga ningún reparo en mantener oficinas en el extranjero. En estos momentos tiene una oficina operativa en Londres y oficinas de representación en Frankfurt (Alemania), Bruselas (Bélgica) París (Francia) Ginebra (Suiza) y Hong Kong (China). Representación en todos los sitios donde se mueve el dinero y se toman las decisiones ¿Quizá para gestionar la ayuda de la Unión Europea a las cajas españolas? Pero eso es otra historia.

Seguiremos Informando…