La mayoría de los directivos de g (un 36%) destinará entre un 10 y un 19% de la inversión publicitaria al entorno online durante el prer semestre de 2015. ‘Sólo un 8% invertirá más del 40%’ en digital, señala Pedro Aguilar, vicepresidente de la Asociación de Marketing de España, que ha aclarado que estas cifras se deben a que en términos de inversión, dejando de lado el número de acciones, ‘online es mucho más barato del offline’. Pero, ¿cuál es la inversión publicitaria online sectores actual? El experto también da respuesta.

El últo ‘Índice de expectativas de los directores de Marketing’ indica que a la mayoría de los directivos de g que destinarán entre un 10 y un 19% de inversión en publicidad digital le sigue de cerca un grupo que invertirá hasta un 9% (un 35% de los panelistas). En tercer lugar queda un grupo que invertirá entre un 20 y un 40% en online (21%).

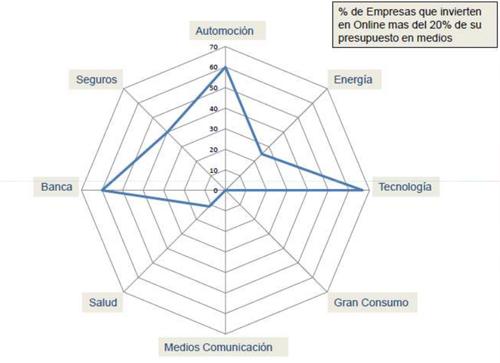

En líneas generales, ha apuntado Pedro Aguilar ‘ya un 29% se dedica al entorno online’. En el cuadro superior puede observarse el centaje actual de la inversión publicitaria destinada al medio digital.

Según el ‘Índice de expectativas de los directores de Marketing’ la automoción es el sector que más presupuesto de publicidad destina a medios online. Le siguen orden tecnología y banca. Quedan relegados seguros y energía. Gran consumo, salud y medios de comunicación presentan valores nulos en este apartado.

El informe también registra previsiones de inversión publicitaria propia en general para el prer semestre de 2015. El mercado en conjunto crecería un 2,7% en este período, las ventas propias aumentarían de media un 3,6% y la inversión publicitaria un 1,9%.

Sólo caen en previsión de inversión publicitaria propia automoción y seguros. Los sectores que mayores crecientos experentarían, tanto en inversión publicitaria como en ventas propias y del mercado en su conjunto son banca y salud. Los medios de comunicación observan el total del mercado con un creciento pero ven las ventas propias y la inversión publicitaria propia estable respecto al últo semestre.

A continuación se expone un cuadro de ‘Inversión publicitaria expectativas de ventas propias’, donde energía considera que hará un gran esfuerzo publicitario para un reducido incremento de negocio esperado. Hay dos sectores que realizarán un esfuerzo publicitario procional al relevante incremento de negocio esperado: banca (alto creciento en ambos valores) y salud (bajo creciento en ambos valores).

En el cuadrante de ‘reducido esfuerzo publicitario para un reducido incremento de negocio esperado’ se enmarcan medios, seguros, gran consumo y tecnología. Automoción se encuentra en el apartado de ‘escaso esfuerzo publicitario para un relevante incremento de negocio esperado’.

Estación del final de la crisis

‘Hay cuatro sectores en los que hay algunos operadores que alargan el fin de la crisis más allá de 2017’: automoción, salud, banca y seguros, ha señalado Julio Vidosa (miembro del Comité Directivo de la Asociación). Respecto al últo semestre, hay tres sectores que cuentan con profesionales que indican que ha sido ‘peor de lo esperado’ según sus últas previsiones, aunque se trate de una parte minoritaria: gran consumo, salud y banca.

Método de elección de agencia

El sector de los medios de comunicación apuesta la libre elección de agencias sin concurso previo. El área de seguros se decanta la libre elección con concurso de agencias. En tecnología, en cambio, predomina la decisión desde la matriz internacional.

La automoción es un sector que no contrata a sus agencias de publicidad sin concurso previo, ‘existiendo fabricantes a los que su matriz internacional les pone la agencia de publicidad con la que trabajar’, según el estudio. En la banca existe capacidad de contratación de agencia de publicidad absolutamente libre, sin necesidad de concurso previo alguno. Sin embargo, en la mayoría de los caso, sí se recurre a los concursos de agencias.

En la industria energética aunque hay empresas que contratan libremente a sus agencias de publicidad lo más extendido es el concurso previo. En gran consumo la decisión sobre las agencias publicitarias a contratar está sometida de forma mayoritaria a la decisión de la compañía matriz. Dentro del sector salud la contratación de las agencias de publicidad suele ser libre, sin necesidad de concurso previo de agencias.

Funciones predominantes del director de g sectores

En automoción la principal función del director de g son los ‘eventos y patrocinios’; en energía destacan la creatividad online y creatividad offline; en tecnología las preras funciones son la marca corativa, los eventos y patrocinios y la compra de medios (aquí ‘los precios desaparecen’, ha apuntado ha señalado Julio Vidosa), y en gran consumo las tareas base son las marcas y productos.

Los roles del director de g en salud son las siguientes tres: marcas y productos, eventos y patrocinios y planificación y compra de medios. El sector de banca incora las funciones de relaciones públicas, investigación, eventos y patrocinios, planificación y compra de medios. En seguros destaca el papel de la creatividad offline y, en segundo lugar, la creatividad online y es notoria ausencia de control de precios.

Seguiremos informando…