Hoy se ha presentado el ‘Índice de Expectativas de los Directores de Marketing’, elaborado por la Asociación de Marketing de España, que se ha dado a conocer en el Club Financiero Génova, y que ha dejado indicativos a los medios de comunicación y agencias de publicidad acerca de qué sectores son los que planean reducir o incrementar su inversión publicitaria en el segundo semestre de 2015. El panel (no contempla una proyección en cuanto a tamaño de sectores) apunta a un crecimiento del 1,8% en inversión publicitaria, cantidad pese al aumento inferior a la estimación de ventas propias (+3,7%) y del total del mercado (+3,4%).

Al comenzar la presentación Pedro Aguilar, vicepresidente de MKT (Asociación de Marketing de España), ha señalado que ‘a partir de este periodo en lugar de seguir trabajando con Synovate Ipsos’ la organización está ‘trabajando con GfK’. Pretende así, ha apuntado, ‘mejorar los datos semestrales’ pero ‘contando las mismas cosas’; pues se trata de un ‘cambio de personas’ y ‘no es un cambio de método sino una mejora’.

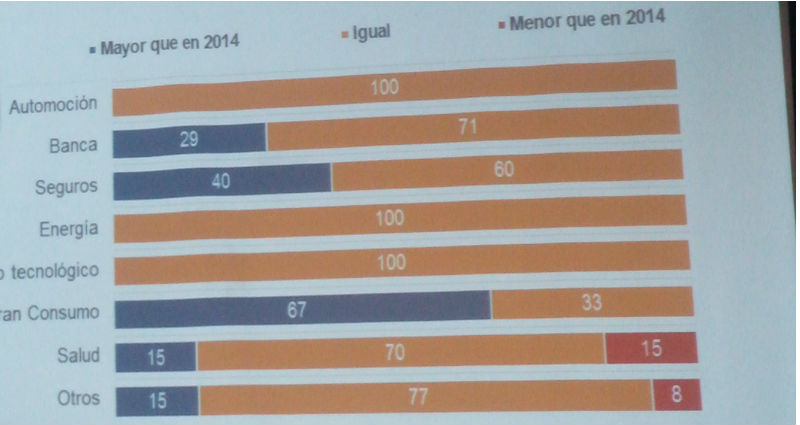

De hecho, ha sido Javier Gómez Mora, division manager en GfK, el encargado de presentar la estimación de apuesta en inversión publicitaria por sectores para el segundo trimestre del año. El directivo ha indicado que ‘sólo espera disminuir su inversión publicitaria propia el sector de la energía.

En el lado contrario se encuentra ‘Banca’, que ‘más va a inyectar publicidad en los próximos meses’. El sector salud también tiene pensado aumentar sus presupuestos de publicidad y el resto de los grupos analizados se mantendrán estables: automoción, gran consumo, seguros y equipos tecnológicos.

Quienes esperan mayores ventas propias son automoción, banca y equipos tecnológicos. El resto (energía, gran consumo, salud y seguros) también se muestra optimista aunque en menor medida. Respecto a la visión que cada compañía tiene de su sector en general estas valoraciones se mantienen a excepción de equipos tecnológicos, donde cada empresa individual piensa que crecerá más que sus competidores.

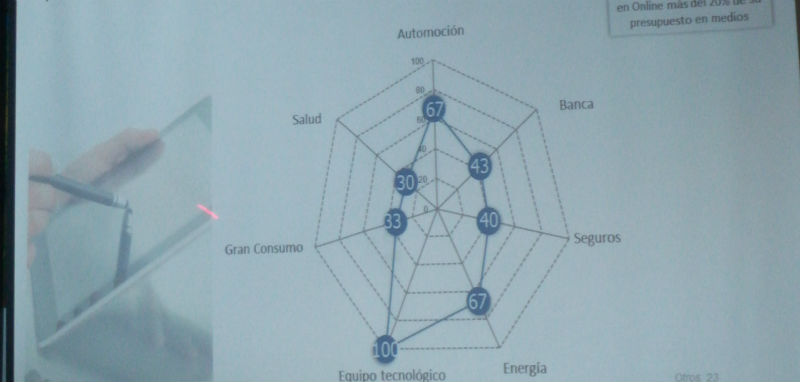

Inversión planeada en investigación por sectores

Este año, como novedad, se han dado a conocer datos de estimaciones en presupuestos dedicados para investigación al consumidor de este segundo semestre de 2015 respecto a 2014. Un 72% de los directores de marketing opina que las cifrase se mantendrán iguales, un 21% que serán mayores ahora y solo un 7% piensa que se reducirán.

Javier Gómez Mora ha puesto en relieve el hecho de que la inversión en investigación en el ‘Gran consumo’ sea vista con un posible incremento, con un 67% de las opiniones. Aquí sólo un 33% de los directivos considera que se mantendrá igual. El único sector que contiene un grupo que apunta a caídas (si bien es minoritario) es ‘Salud’ (15%).

Apuesta digital por industrias, según los directores de marketing

Si hace un año publicábamos que sólo un 15% de los directores de marketing tenía pensado invertir más de un 20% en publicidad online, ahora digital comienza a tomar relevancia en la planificación de medios de las compañías. Ahora la inversión publicitaria rebasaría el 30% y se aproximaría al 40%. Un 38% de los responsables planea invertir un 20% o más en este medio; frente a un 34% que invertirá entre el 10 y el 19% del presupuesto publicitario y un 28% que destinará solo hasta un 9%.

¿Cómo les ha ido a los sectores según sus planes estratégicos?

Julio Vidosa, tesorero y gerente de la Asociación de Marketing de España, ha ofrecido la valoración de los directores de marketing a inicios del segundo semestre de 2015 frente a lo que pensaban que se produciría hace seis meses en sus compañías. Un 51% se decanta por ‘algo mejor que lo previsto’, un 41% por ‘igual’ y un 8% por ‘algo peor que lo previsto’.

En líneas generales a automoción y a banca les ha ido ‘algo mejor de lo previsto’ y gran consumo cuenta con una ‘proporción muy grande peor de lo que ellos preveían hace seis meses’ (en un 67%). Sanidad tiene un grupo, aunque más reducido, de directivos que apuntan a ‘peor de lo previsto’ (10%).

En la presentación Pedro Aguilar, vicepresidente de MKT, ha destacado la ‘tendencia hacia arriba de marcas líderes’. ‘Hay marcas low cost que se han quedado; no era que Pero ha mejorado la confianza en las marcas líderes’, ha explicado. Así, hoy un 87% afirma que la confianza en las marcas líderes de su sector se ha incrementado y solo un 13% considera que se ha reducido, frente al 78-22 enunciado hace seis meses.

Al ser preguntados acerca de hasta cuándo durará la crisis el 41% de los directores de marketing afirma que se extenderá hasta 2016, el 36% que no terminará hasta 2017 y un 28% opina que no finalizará hasta 2018 o más adelante.