Los panelistas de Zenith Vigía, directivos de medios de comunicación, esperan que la inversión publicitaria crezca este año un 4,9%. Desde comienzo de año las previsiones de inversión se han estabilizado en todo momento en ese entorno del 5%, con oscilaciones de pocas décimas. El mercado publicitario está resistiendo bastante bien los elementos de incertidumbre que se han ido superponiendo a lo largo de los primeros meses del año: amenaza de secesión en Cataluña (una preocupación que disminuye poco a poco en los últimos meses); incertidumbre política a nivel estatal (en este caso empieza a preocupar más a medida que se prolonga); Brexit y sus implicaciones en cuentas multinacionales (preocupa más desde una perspectiva europea que desde una española).

Las expectativas de crecimiento se basan en la evolución esperada para algunos sectores, especialmente los de Automoción -aunque aquí se ve con cierta preocupación la más que probable finalización de los planes PIVE-; Telefonía y Telecomunicaciones (en el que se espera que el desembarco de grandes multinacionales de los contenidos obligue a aumentar las inversiones) y Transporte y Turismo que vive un momento dulce ante el fuerte crecimiento del turismo.

El sector publicitario mantiene un cierto optimismo. Los índices de percepción de la situación mejoran respecto a los que se obtenían en mayo; incluso a lo largo del año estamos viendo como los anunciantes del panel Zenthinela (más próximos a la economía real) son incluso más optimistas y producen unos índices más altos. El IPSE (Índice de Percepción de la Situación Económica) crece algo más de 10 puntos y se sitúa ahora en 43,4; también crece el IPMP (Índice de Percepción del Mercado Publicitario) en este caso algo más de cinco puntos hasta situarse en 50.

Previsiones por medios

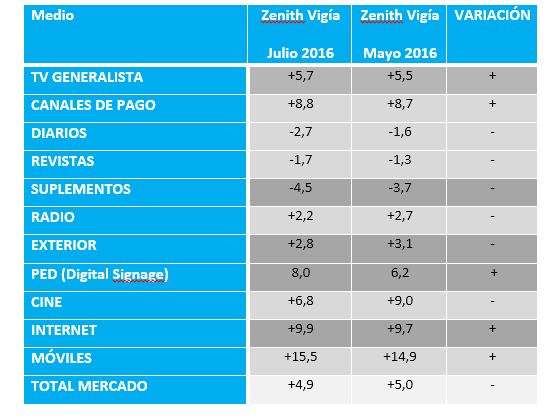

Las previsiones por medios se mantienen bastante estables en estos dos últimos meses, en muy pocos casos el movimiento se sitúa en el entorno del punto. Los medios paras los que se esperaba un crecimiento mayor que la media del mercado siguen en esa misma situación, incluso ligeramente mejorada; para los medios que pueden experimentar un crecimiento menor, las expectativas disminuyen algo. Se mantienen las expectativas de caídas para los medios Impresos, si bien esas caídas ahora se espera que sean algo mayores y donde más se espera que suba la inversión publicitaria es en dispositivos móviles.

La inversión en publicidad en Redes Sociales podría alcanzar este año los 56,9 millones de euros, algo más de once puntos por encima de la cifra estimada para 2015. Según las estimaciones el Vídeo en Internet captará este año 65,6 millones de euros casi un 13% por encima de la cifra estimada para 2015. El vídeo “in stream” (pre, middle o post roll) mantiene su posición como la opción más utilizada por los anunciantes: un 63,9% de la inversión se destina a esta modalidad mientras la modalidad “in banner” se queda en sólo un 36,1%. Además el Audio on Line parece estar despegando tras unos inicios complicados. Supone ahora un 4,5% del total de la inversión digital. Se espera que en los próximos meses esa inversión crezca un 6,7%.

Seguiremos informando…