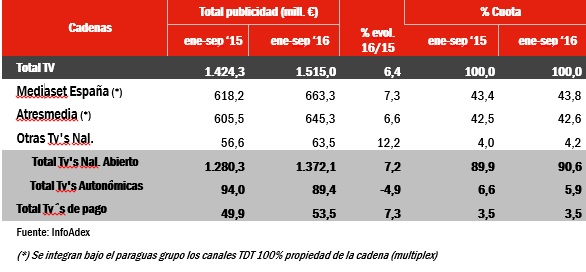

Las cadenas temáticas son de los pocos soportes que pueden cantar victoria durante los primeros nueve meses del año. Hace unos días conocimos el crecimiento del 6,4% de ingresos publicitarios en el sector de televisión, un dato que refleja los altibajos de un mercado afectado por la inestabilidad económica. No obstante, según los datos a los que ha tenido acceso prnoticias, las televisiones ajenas a los grandes grupos Mediaset y Atresmedia han estado por encima del crecimiento del sector, en especial a partir del segundo semestre.

El duopolio sigue firme e incluso creciendo según los datos reflejados en el reciente informe de Infoadex. Los datos reflejan que en un año la suma de los ingresos por publicidad de Atresmedia y Mediaset creció medio punto hasta el 86,4% de la tarta publicitaria. No obstante, a partir de la segunda mitad de este año, las cadenas temáticas han comenzado a ganar terreno. Ya entre enero y septiembre estas cadenas -que incluyen a cuentas gestionadas por Pulsa (Discovery o Paramount), Movistar+ o Disney- crecieron un 12,2%, duplicando el crecimiento del sector.

La cuota publicitaria de las temáticas rozó el 9% en septiembre

Incluso ya ostentan al cierre de este periodo una cuota del 7,5% de toda la inversión publicitaria, un punto por encima del 6,6% de cuota de las cadenas autonómicas. Esta tendencia se ha acentuado en septiembre ya que los datos a los que ha tenido acceso prnoticias reflejan que estos canales temáticos crecieron un 14% este mes, muy por encima de la caída del 1% al 2% de todo el sector de la televisión. Esto ha permitido que en un mes su cuota haya rozado el 9%, algo impensado hace un año.

¿Qué ha pasado? Hay varios factores que incluyen. El primero es que el monopolio comienza a perder fuerza y que se abren nuevos abanicos de posibilidades a los anunciantes. Entre enero y septiembre las temáticas han ganado terreno comiendo cuota a las cadenas autonómicas, pero a partir de este segundo semestre ha comenzado a recortar a los grandes grupos cuyos ingresos se han estancado en este mismo periodo. El duopolio abre lentamente la puerta a nuevos actores.

Por el lado de las temáticas, se demuestra que sí había sitio y que si se hacen las cosas bien y se apuesta decididamente por la publicidad temática hay hueco. En este punto se han conjugado varios factores. El primero es la consolidación de las exclusivistas de las cadenas temáticas. Es verdad que Publiespaña ha cerrado Publimedia, pero a cambio se han consolidado otras apuestas como Pulsa Media y la gestora de publicidad de Movistar+ que se ha estrenado este año, y de momento con buenos resultados para sus canales exclusivos y en especial para el estreno de #0, su cadena generalista.

Las temáticas cogen el testigo de las autonómicas

Del mismo modo, se ha notado el peso –aunque de momento muy pequeño- de las nuevas cadenas como TEN y DKISS, que han otorgado a los anunciantes más posibilidades de invertir. En este ecosistema sin embargo, las cadenas temáticas en abierto siguen por debajo del peso de las cadenas temáticas de pago. Un buen ejemplo es lo que se vive en Mediaset y Publiespaña. El grupo ha cerrado su exclusivista de canales externos, pero ha decidido coger a uno de sus clientes más fuertes: TNT, y lo ha incorporado en la pauta de Cuatro para vender su publicidad en conjunto.

Nos referimos a perfiles atractivos que abren el mercado publicitario. En los últimos cuatro meses las cifras demuestran que el crecimiento del sector está recayendo en buena parte en estos canales temáticos. Es verdad que la fuerza del duopolio es todavía descomunal llevándose el 85% del dinero que recauda la televisión, pero también es verdad que las temáticas han cogido rápidamente el testigo de las cadenas autonómicas y se acercan a pasos agigantados a coger ese 10% de cuota publicitaria histórica que en sus buenos tiempos tuvo la televisión local.

Seguiremos Informando…