La inversión publicitaria en Medios Convencionales crecerá un 4,3% en 2016 pero un porcentaje algo mayor, el 5% en 2017 según prevén los panelistas de Zenthinela, directivos de empresas anunciantes de tamaño grande o medio.

Los últimos meses de este año se ha producido una reactivación del mercado publicitario, que vivió una situación de cierta atonía entre los meses de julio y octubre. Esta mejor evolución ha afectado más, en la opinión de los panelistas, a las previsiones para 2017 que en una mejoría de las previsiones para este año, que han sido muy estables a lo largo de todo 2016.

La previsión para Medios No Convencionales es de un crecimiento del 1,2% para 2016, lo que llevaría a la inversión total en medios a un crecimiento del 3,7%. Para 2017 se espera que la inversión en Medios No Convencionales crezca un 1,7% y la inversión total en Medios un 3,2%. El mercado publicitario ha recibido con esperanza la formación de un Gobierno estable del que se espera pueda adoptar nuevas medidas de estímulo. En los años anteriores los planes PIVE han sido muy importantes para reactivar un sector estratégico como el del automóvil y con él los de muchas industrias relacionadas, entre ellas la publicitaria.

El optimismo que ha vivido el sector en estos últimos meses del año se traduce en un importante crecimiento de los índices de percepción, que alcanzan sus valores más altos de este año. El IPSE (Índice de Percepción de la Situación Económica) sube más de 25 puntos y se sitúa en 80,0, un valor que sólo se ha superado en algunos meses del año 2015.

El IPMP (Índice de Percepción del Mercado Publicitario) también sube, en este caso más de 16 puntos. Se sitúa en 82,9. También es el valor más alto del año. El hecho de que se mantenga por encima del IPSE se interpreta como una buena señal: la publicidad, que es un catalizador de la economía, crece más que ésta cuando las cosas van bien (también cae con más fuerza cuando empiezan a ir mal).

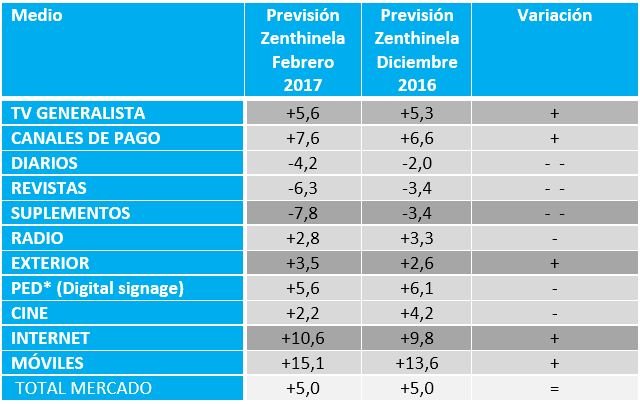

La preocupación por la mala influencia de la situación en Cataluña en la economía y, como consecuencia, en el mercado publicitario, se va atenuando a medida que transcurren los meses. En estos momentos se podría hablar de una preocupación controlada y descendente. El mayor crecimiento de la inversión en medios se producirá en Móviles, tanto en 2016 (+13,6%) como en 2017 (+13,6%).

También se esperan crecimientos importantes para Internet (+9,8% en 2016; +9,8% en 2017) y para los Canales de Pago de Televisión (+6,2% en 2016; +6,6% en 2017). Los Medios Impresos seguirán perdiendo inversión. Tras un pequeño paréntesis de recuperación en 2015 volvemos a registrar previsiones negativas. Los Diarios caerían un 3,7% en 2016 y un 2,0% en 2017; las Revistas un 4,6% en 2016 y un 3,4% en 2017; los Suplementos perderían un 7,0% en 2016 y un 5,0 en 2017.

El “branded content”, los contenidos generados por las marcas, es una actividad en pleno crecimiento. Un 81% de los panelistas cree que la inversión dedicada a este tipo de actividades crecerá este año. El 61% de esa inversión se dirigiría a la distribución y promoción de esos contenidos (es decir a los medios) mientras el restante 39% se dedicaría a actividades relacionadas con la producción de esos contenidos.

Las Redes Sociales siguen experimentando importantes crecimientos en inversión. Se espera que este año se cierre con una cifra de 59,1 millones de euros, casi un 15% superior a la cifra estimada como cierre para el año 2015. El Vídeo on Line habría alcanzado este año los 67,9 millones de euros de inversión, casi un 18% mejor que la cifra con que se cerró el año anterior.

El Audio on Line representa en estos momentos un 4,6% de la inversión digital. La Compra Programática representaría en estos momentos un 16,5% de la inversión on line. La inversión dirigida a Móviles es, cada vez más, la que utiliza esta modalidad de compra/venta. Un 9% de las empresas representadas en el panel ya han invertido en publicidad en IoT (Internet de las Cosas). Aún es mayor la proporción de quienes han invertido en publicidad en Vídeo 360º; un 32%, una cifra que ha crecido fuertemente en los últimos meses, apoyado por las campañas de Navidad y fin de año.

Previsiones por medios

En el cuadro siguiente se recogen las previsiones obtenidas para cada uno de los medios, así como la comparación con las previsiones realizadas en octubre y las previsiones para 2017.

Medio Zenthinela Diciembre Zenthinela Octubre Previsión para 2017

Zenthinela es un estudio de previsión de la inversión publicitaria puesto en marcha, diseñado y coordinado por Eduardo Madinaveitia, Director General Técnico de Zenith. Es un panel compuesto por directivos de empresas anunciantes. Cinco veces al año contestan a un cuestionario vía e.mail. El panel nació en febrero de 2009 (esta es la ola cuadragésima).

Zenthinela nació como complemento del panel Zenith Vigía, compuesto por directivos de medios de comunicación. Zenith Vigía nació en febrero de 2001 y ha completado ya 88 olas. Entre ambos estudios constituyen el sistema Atalaya de información y acumulan un total de 128 previsiones.

Los índices IPMP e IPSE varían desde -100 hasta 100. Cualquier índice positivo es una muestra de optimismo promedio; los datos negativos son un claro signo de pesimismo. El valor -100 es el mínimo posible; es muy poco probable pero llegó a producirse a comienzos de 2009 en los momentos más duros de la crisis. El valor +100 se alcanzó en el mes de abril de 2015. A lo largo de su trayectoria estos índices se han mostrado como unos excelentes descriptores de la situación.

Seguiremos informando…