El mercado del Direct-to-consumer (venta directa al consumidor) representa una oportunidad para que las marcas retomen la relación directa con su cliente tras haberla perdido en un modelo de venta basado en el distribuidor. Su crecimiento a un ritmo de dos dígitos durante varios años se verá acelerado por la necesidad de explorar nuevas formas de construir experiencias y relación con el cliente. Esta tendencia se ha visto confirmada con los datos del I Barómetro “COVID-19 y Marketing” realizada por Good Rebels con la colaboración de la Asociación de Marketing de España.

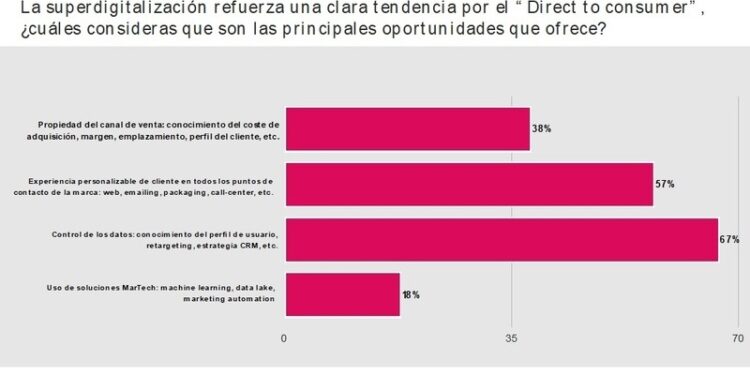

Según el 67 % de los profesionales encuestados, contar con los datos de los clientes implica poder explotarlos y conocer mejor a su cliente, identificando tendencias y necesidades de forma cercana y real, lo que se convierte en una de las mayores oportunidades que ofrece el D2C. Para lograrlo, se reforzarán, entre otras acciones, las estrategias de CRM que garanticen una gestión personalizada y se impulsarán herramientas de marketing automation que activen comunicaciones relevantes por perfil de cliente y momento de consumo.

La experiencia personalizable de cliente en todos los puntos de contacto de la marca (57 %) y contar con la propiedad del canal de venta (38 %), que permite tener un mayor conocimiento del coste de adquisición o el margen de producto, destacan como variables de oportunidad para implantar una solución de venta directa al consumidor.

Según Fernando Polo, CEO de Good Rebels, “el cierre forzoso que el COVID-19 ha impuesto a las marcas y fabricantes de consumo, cuyos canales de venta dependían de terceros, está acelerando el desarrollo de estrategias de venta directa al consumidor. Ser el dueño absoluto de la relación con el cliente y aprovechar la totalidad de los datos para crear experiencias únicas, personalizadas, de mayor eficiencia y de máximo retorno es una oportunidad que muchos no dejarán escapar en esta nueva era de superdigitalización”.

Ligero optimismo sobre la inversión publicitaria

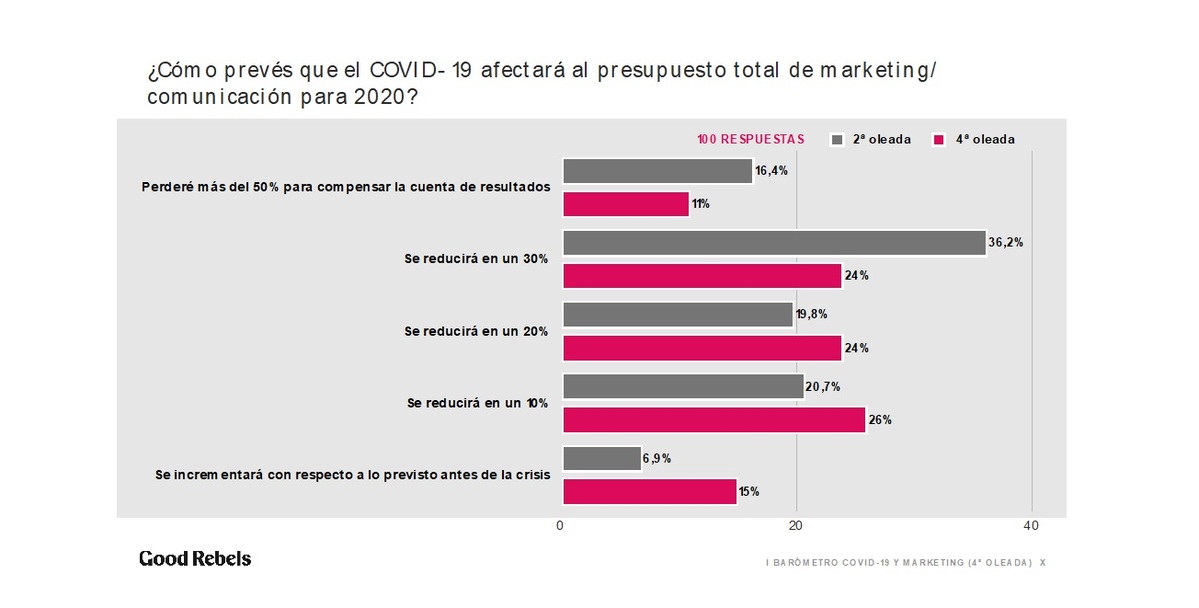

Un 48,4 % de los encuestados prevé que la inversión publicitaria de los próximos 6 meses en España se reducirá un 20 % o más, igual dato que el que se obtuvo en la primera oleada del barómetro. En contraposición, la nota positiva en esta 4.ª oleada es que un 18 % de los profesionales del marketing y la comunicación prevén que la inversión se mantenga igual o mejore, lo que supone un aumento de casi 14 puntos con respecto a la primera oleada.

Según Víctor Conde, director general de la Asociación de Marketing de España, «en relación con las dos primeras oleadas del barómetro, esta cuarta nos muestra una posición de los directores de marketing con mayor moderación de las expectativas pesimistas en cuanto al presupuesto global de marketing y, más concretamente, de la inversión publicitaria. Incluso se registra una subida del porcentaje de los que mantienen una posición optimista. Podría interpretarse como que en estos dos meses se hubiera revisado a fondo la estrategia empresarial y de marketing, integrando ya la variable COVID-19 y por tanto todas las acciones para conjurar su efecto negativo e intentar aprovechar las nuevas oportunidades y necesidades que se han puesto de manifiesto».

A su vez, y aunque se prevé una considerable reducción de los presupuestos de marketing y comunicación, un 15 % de los encuestados consideran que su presupuesto se incrementará con respecto a lo previsto antes de la crisis, lo que supone un crecimiento de 8 puntos con respecto a la segunda oleada. Así mismo, un 11 % considera que perderá hasta más del 50 % para compensar la cuenta de resultados, reduciéndose en más de 5 puntos este dato con respecto a la segunda oleada.

2021: El año de la recuperación económica y de la confianza del consumidor

La recuperación de la economía española no llegaría hasta el segundo semestre de 2021 según el 52 % de los encuestados. Sin embargo, para un 37 % este ansiado cambio de ciclo no se producirá hasta 2022 y vendría acompañado de una recesión lenta hasta esa fecha. Estos datos se mantienen en línea con los resultados de la primera oleada del barómetro y que ya anticipaban que para un 44,6 % se produciría una recuperación lenta en U y para otro 44,6 % que viviríamos una recesión larga.

Seguiremos Comunicando…