Por si no lo sabías, la Lotería de Navidad este 2023 llega con una novedad: Loterías y Apuestas del Estado ha aumentado la cantidad de décimos por número y, de los 172 o 180 de otros años, ahora son 185. Así que aumenta el dinero a repartir: 2.590 millones de euros, y la posibilidad de que nos toque algún premio. Si fuese el caso, ¿en qué lo invertirías?

Según el comparador y asesor hipotecario iAhorro, este año la mayor inversión será “pagar deudas o agujeros“, la segunda, “vivienda” y la tercera “ahorrar“. Esto es lo que han respondido las 1.059 personas mayores de 18 años y residentes en España que participaron en la encuesta, realizada entre el 14 de noviembre y el 2 de diciembre de 2023, cuyo nivel de confianza asegura el comparador es del 95% y un margen de error de +- 2,54%.

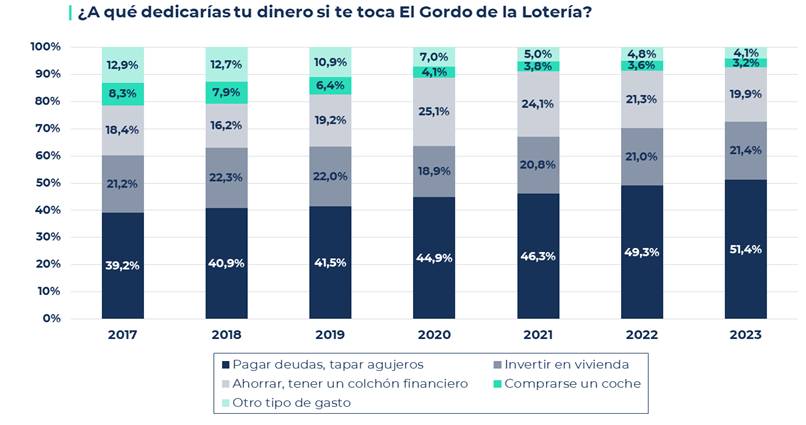

En saldar deudas

El Gordo reparte 400.000 euros al décimo y, tras pagar impuestos, nos quedan 328.000 euros; el segundo premio son 125.000 euros, que se quedan en 108.000 limpios por décimo y el tercer premio son 50.000 de los que entrarían en la cuenta 48.000 euros.

Estas son cantidades, dice Simone Colombelli, director de Hipotecas de iAhorro, que “difícilmente les van a permitir a los agraciados dejar de trabajar, pero sí que se convierten en una opción interesante para que puedan vivir mejor y más tranquilos en su día a día, y reducir deudas”.

Entre esas deudas que se podrían quitar los premiados estaría la hipoteca para quienes ya tienen una vivienda en propiedad. De esta manera, el portavoz de iAhorro advierte que, “pese a que amortizar la hipoteca es una de las opciones más valorada, sobre todo con la subida de los tipos de interés, el coste de las hipotecas es menor que el de otras deudas a las que se debe prestar mayor prioridad como tarjetas de crédito o préstamos personales, con intereses más elevados”.

Alessio Zambón, responsable de Marketing de Banco Mediolanum, aconseja que “quien quiera amortizar su hipoteca variable gracias a los premios de la Lotería debe analizar con mucho detalle si le va a compensar reducir cuota o reducir los años que le quedan por pagar, y si la amortización comporta penalizaciones. Al final, el crédito hipotecario es de muy largo plazo y la incidencia de los tipos variará a lo largo de la vida del producto”.

Por otra parte, los españoles que deciden gastar por gastar el dinero ganado son cada vez más minoritarios, sobre todo si hablamos de destinar el premio gordo en comprarse un coche (opción que elige solo el 3,2%) o a otros gastos (4,1%). Estas dos alternativas han ido registrando caída tras caída desde que el comparador realiza esta encuesta, concretamente desde el año 2017.

En vivienda

La opción de invertir El Gordo para comprar vivienda, principalmente para uso propio, se sitúa por delante de la de “ahorrar, tener un colchón financiero”, que cae 1,4 puntos en un año (19,90%) y lleva ya tres años consecutivos a la baja, desde que en 2020 registrara su máximo, con un 25,10% de los votos de los encuestados.

Esto ocurre, según Simone Colombelli, “porque, tal y como están los tipos de interés y los precios, que les toque El Gordo de la Lotería podría ser la única esperanza de muchos españoles para poder tener una vivienda en propiedad”.

Recordemos que los tipos de interés oficiales que marca el Banco Central Europeo (BCE) se sitúan en el 4,5% y los precios de la vivienda, pese a que se esperaba que descendieran sustancialmente en el último trimestre de este año, en las grandes ciudades como Madrid o Barcelona no solo no se ha producido esa bajada, sino que han seguido subiendo.

¿Qué producto es mejor para invertir si ganamos el premio?

En caso de ir más holgados y querer utilizar el dinero para obtener una recompensa a corto, medio o largo plazo, Alessio Zambón asegura que “no hay productos de inversión buenos o malos, depende de cómo y para qué los utilicemos. Más allá del contexto actual, contar con una planificación financiera con principales objetivos clave (como la compra de una vivienda, pagar los estudios de los hijos, tener dinero para la jubilación) es esencial. A partir de ahí se trata de encontrar los productos que mejor se adaptan a esas metas según su horizonte temporal”, agrega.

Para Colombelli, “a medida que el premio que ganemos en la Lotería de Navidad sea menor, debemos ser más selectivos en los objetivos”.

Según la encuesta del comparador, los productos de inversión que más elegirían los españoles en caso de que les tocara algún pellizco son las cuentas remuneradas o los depósitos (los eligen el 47,7% de los encuestados) y los fondos de inversión o acciones (20,8%), por delante de la inversión en vivienda para obtener posteriores beneficios con su alquiler o venta (19,80%).

Al analizar estos datos, el director de Hipotecas de iAhorro explica que “el ciudadano español suele ser muy conservador y eso se nota en las dos grandes inversiones por las que opta: depósitos o cuentas, que son viables para todo tipo de premios, o vivienda, para la que necesitaría invertir un importe bastante superior”.

“Los depósitos, a pesar de que su rendimiento apenas ha subido este año, siguen siendo la apuesta principal de los españoles. Uno de los motivos, sin tener en cuenta la aversión al riesgo que tenga cada cliente, podría residir en que el depósito es un buen producto a corto plazo que permite disponer de ese 20-25% en dinero líquido para cubrir imprevistos o simplemente para darse un capricho”, matiza Colombelli.

Añade, por el contrario, que “los fondos de inversión o las acciones deben tener un horizonte a largo plazo y cubrir objetivos como conseguir un capital o renta para la jubilación. Su incremento, de 0,7 puntos frente al 20,1% los encuestados que los elegían en 2022, sí puede deberse a un mejor comportamiento, especialmente en los últimos meses, de este tipo de productos”.

Por último, en caso de querer invertir en una vivienda, la tercera opción de los españoles para obtener rentabilidad, el responsable de Marketing de Banco Mediolanum aconseja “examinar primero si compensa la rentabilidad con lo que nos supondrá el coste y el mantenimiento de la inversión”.

Los españoles confían en su banco de toda la vida para invertir

A la hora de informarse sobre dónde invertir, cada vez son más los que lo hacen a través del banco (39,7%) o de un asesor financiero especializado (25,7%) en vez de hacerlo de forma autónoma (25,8%) o pidiendo ayuda a familiares o amigos (8,8%). Estos datos muestran, asegura Simone Colombelli, que “la imagen de los bancos no se deteriora, incluso mejora, y están a gran distancia del asesor financiero, una figura que vemos más en otros países europeos”. Uno de los motivos por los que no acaba de despegar en España podría ser que “contratar a un asesor tiene un coste que todavía para muchos es innecesario, sobre todo cuando existen alternativas como el banco, que es aparentemente gratis”, añade el portavoz de iAhorro.

No obstante, señala Colombelli, “muchas veces tener un asesor financiero independiente ayuda a conseguir mejores resultados, con una gama más amplia de productos”.

En este mismo sentido, Alessio Zambón asegura que “sin duda, el acompañamiento de un profesional como un asesor financiero puede ayudar a los ciudadanos a determinar el destino de su dinero en función de sus objetivos vitales y evitar así que tome decisiones precipitadas”. Uno de los fallos más comunes, finaliza el responsable de Marketing de Banco Mediolanum, es precisamente “el de la precipitación fruto de las emociones del momento y el desconocimiento”.

Seguiremos Informando…