El consumidor en España sigue transformando sus hábitos de compra en gran consumo adaptándose a la subida de precios de estos últimos años. La cesta de la compra básica: aceite, arroz, café, detergente, galletas, leche, pasta y yogur, se ha encarecido un 47% en cuatro años, según el informe ‘Construyendo la cesta de la compra’ de Kantar Worldpanel.

Este factor está modificando los hábitos, dando lugar a un consumidor que acude menos veces a la compra: 2,8 veces por semana de media, y orienta su compra hacia el canal dinámico: hipermercados, supermercado, discount… en detrimento del canal tradicional: frutería, charcutería…

Según Kantar Worldpanel, el consumidor elige el canal dinámico porque le da la posibilidad de acceder a más referencias para llenar la cesta de la compra y acudir menos veces a ella. En concreto, acude al año a una media de siete establecimientos, pero concentra el 75% de su compra en tres de ellos, y más de la mitad en uno solo.

Marcas blancas en alza: Lidl, Mercadona y Dia

La inflación de este último año ha afectado principalmente a los segmentos de la alimentación: 11,9% y las bebidas (8,9%) señala el estudio, por lo que el consumidor se está decantando cada vez más por las marcas blancas, impulsadas también por los propios retailers. Ya supone la mitad del gasto de la cesta de la compra: con Lidl, Mercadona y Dia, en este orden, convertidos en sus principales estandartes, principalmente en droguería, donde alcanza el 58% y en alimentación, con el 54%.

Los datos señalan que sólo el 10% de las cestas son exclusivas de marca del distribuidor, seguida por un 30% de las de marca de fabricante. Las primeras están en tendencia ascendente, las segundas descienden, pero la mayoría (60%) combinan ambas y determinan cestas variadas donde no todo es precio.

Precio vs. formato

El precio ha aumentado su relevancia en estos últimos años debido a la inflación, pero sigue sin ser la principal motivación de compra en el lineal, asegura Kantar Worldpanel. El formato, el envase o el uso que se vaya a dar a ese producto siguen pesando enormemente en el momento clave, en la compra, pues es aquí y no en casa, donde se toman el 70% de las decisiones.

Estos cambios de hábito marcan el paso de distribución y marcas, que afrontan el reto de maximizar la penetración de sus productos en el mercado buscando cubrir nuevas necesidades o motivaciones de consumo.

El análisis demuestra una conexión directa entre el lugar en el que se ubican las categorías en el punto de venta y la cesta de la compra. Así, en las cestas con más fruta los compradores serán más proclives a incluir legumbres, yogures o cervezas; y en las de carne fresca, más bollería salada o queso rallado. Del mismo modo, en las cestas pequeñas también tendrán cabida productos diferentes a los de las grandes.

La importancia de la fidelización y los descuentos

En este escenario, los consumidores están conectando con las promociones y los descuentos, muchos de los cuales llegan a través de tarjetas de fidelidad, que ya están presentes en uno de cada cinco actos de compra.

El análisis de Kantar revela que, en ocasiones, un descuento alto no llega a triunfar entre los consumidores por sí solo, demostrándose la necesidad de que vaya acompañado de otras acciones complementarias para que cale entre los consumidores, resultando especialmente efectiva la comunicación directa en el packaging de ese descuento, que ayuda a aumentar la penetración de determinados productos.

También revela la conexión de la marca del distribuidor con la promoción. Mientras las promociones de marcas del distribuidor han crecido un 27% en el periodo 2019-2023, las de marcas de fabricantes han decrecido un 11%.

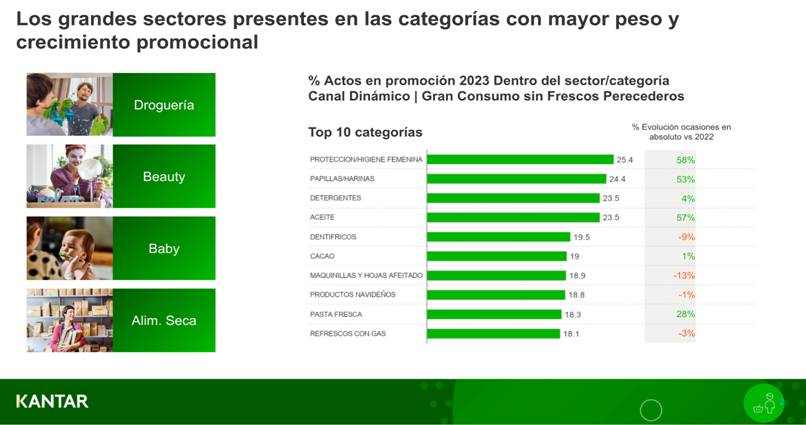

En cuanto a las categorías que están mostrando una mayor actividad promocional destacan la protección e higiene femenina, las papillas y harinas, los detergentes y el aceite.

“Son ya varios los retailers que anuncian bajadas de precio en centenares de sus categorías. Esto forma parte de una estrategia que está resultando efectiva, ya que asocia un determinado retailer a un concepto de precios bajos generalizados, aunque luego el consumidor en el lineal tomará sus decisiones bajo diferentes motivaciones que, en muchos casos, no serán por el precio”, explica Mayte González, Shopper&Media sector director de Kantar Worldpanel.

Seguiremos Informando…