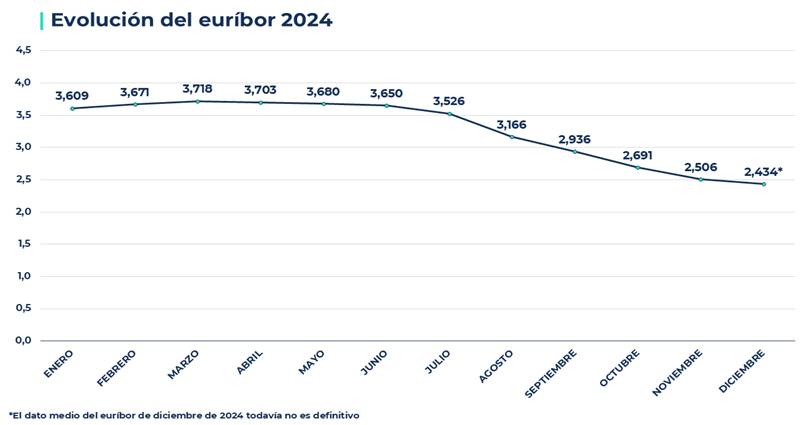

El euríbor cierra el año 2024 con una nueva caída, aunque más moderada de lo esperado. Concretamente, el índice de referencia que se utiliza para calcular el tipo de interés de la mayoría de las hipotecas variables firmadas en España se sitúa, a falta de tan solo dos días hábiles para terminar el mes de diciembre (y, por tanto, el año 2024) en el 2,434%.

Esto supone una bajada de 0,072 puntos porcentuales respecto al dato registrado en noviembre (2,506%) y, lo más importante, de 1,176 puntos si lo comparamos con el primer valor del año, el del mes de enero (3,609%). Estas caídas nos confirman que 2024 ha sido el año de la recuperación del euríbor.

“Que el euríbor siga su tendencia a la baja siempre es una buena noticia. Es cierto que este indicador ya nos había acostumbrado, sobre todo a partir de los meses de verano, a ver caídas de alrededor de dos décimas cada mes y, aunque en diciembre haya vuelto a bajar, no lo ha hecho a la misma velocidad que durante los meses anteriores”, afirma Simone Colombelli, director de Hipotecas del comparador y asesor hipotecario iAhorro.

Añade el experto que “normalmente, durante los últimos quince días del año los movimientos a nivel de mercado son escasos y esto afecta directamente al euríbor, que suele mantenerse más estable. Por tanto, podríamos decir que el euríbor se ha cogido las vacaciones de Navidad antes de tiempo y seguramente está reponiendo fuerzas para volver en enero con nuevos ajustes a la baja en sus valores tanto diarios y mensuales”.

El anuncio del Banco Central Europeo

El Banco Central Europeo (BCE) anunció el pasado 12 de diciembre un recorte de otros 0,25 puntos porcentuales o, lo que es lo mismo, 25 puntos básicos en los tipos de interés oficiales, hasta situarlos en el 3%. Y una de las consecuencias más directas de este ajuste a la baja esperábamos verla reflejada en los valores del euríbor, con caídas más drásticas en sus valores diarios y, por tanto, en su media mensual, pero no ha sido así.

Si miramos los datos que ha registrado este indicador a partir de ese mismo día se han producido varias subidas: desde el 2,421% anotado el 12 de diciembre, el día 20 registró su dato diario más alto del mes con un 2,484% y este viernes 27 se ha situado en el 2,465%.

Esto podría deberse a que, según Colombelli, “como el mercado ya preveía, antes de que llegara incluso la confirmación del BCE, de que iba a producirse esta bajada en los tipos de interés oficiales; el euríbor había descontado antes de tiempo esa caída en sus datos mensuales, y por eso en diciembre no se ha notado tanto”. No obstante, que el euríbor se sitúe en el 2,434% es buena para los ciudadanos, sobre todo para aquellos que tienen contratada una hipoteca variable.

Las hipotecas variables se abaratan hasta 2.400 euros al año

A la hora de ver cómo afecta la nueva caída del euríbor a los hipotecados tenemos que fijarnos en el valor medio que este indicador registró hace justo un año, en diciembre de 2023, cuando se situó en el 3,679%, hasta 1,245 puntos porcentuales por encima del dato actual (2,434%). Esto conlleva, por tanto, un abaratamiento de las cuotas mensuales de todos aquellos ciudadanos que tengan que hacer la revisión anual de su hipoteca con el dato del euríbor de este mes.

Por ejemplo, en el caso de una persona que tenga contratada una hipoteca variable desde 2021 con una cuantía inicial de 150.000 euros y revisión anual, vemos que empezó pagando una cuota mensual de 448,04 euros porque el índice de referencia se situaba en diciembre de ese año en el -0,502%. Sin embargo, en 2022 esa cuota se encareció muchísimo por la subida del euríbor, hasta alcanzar los 707,04 euros mensuales (258,39 euros más al mes porque el indicador pasó a situarse en el 3,018%).

A partir de ahí el panorama se fue estabilizando y en diciembre de 2023 el euríbor registró una media mensual algo superior, del 3,679%, pero la cuota solamente subió 54,53 euros, hasta los 761,57 euros mensuales. Y ahora, con la bajada del euríbor hasta el 2,434%, la cuota también se reducirá alrededor de 98,28 euros mensuales, por lo que esta persona pagará tras esta revisión 663,28 euros de cuota. Así, con la revisión de este mes se ahorrará hasta 1.179,42 euros anuales.

Por su parte, en caso de que la cuantía inicial de la hipoteca fuera de 300.000 euros, con las mismas condiciones del ejemplo anterior, esta persona hubiera comenzado pagando 897,31 euros mensuales, pero con la primera revisión de diciembre de 2022 esta cuota se hubiera encarecido hasta 516,77 euros mensuales, por lo que pagaría un total de 1.414,08 euros cada mes. También con la segunda revisión, la de diciembre de 2023, hubo un nuevo encarecimiento, pero este de 109,05 euros, hasta situar la cuota en los 1.523,13 euros.

Y ahora llegaría la primera bajada: con el euríbor en el 2,434%, este mes de diciembre esta hipoteca se abarataría 196,577 euros cada mes, hasta situar su cuota mensual en los 1.326,56 euros. Esto supone, igualmente, un ahorro anual de 2.358,83 euros. “Como vemos, que haya una bajada ahora de cuota todavía no compensa los encarecimientos de 2022 y 2023, pero sí alivia un poco la carga de todos aquellos hipotecados que tenían una hipoteca variable y decidieron continuar con ella pese a que los niveles del euríbor estaban disparados”, lamenta el director de Hipotecas del comparador hipotecario iAhorro.

¿Qué pasará en enero de 2025? ¿Y a lo largo del año?

Como hemos comentado, para poder hacer una previsión de lo que pasará con el euríbor durante el año que viene, deberemos tener muy en cuenta los pasos que pueda dar también el Banco Central Europeo (BCE) respecto a los tipos de interés oficiales: si Lagarde continúa anunciando nuevas bajadas de tipos, el índice de referencia más utilizado en Europa continuará su descenso más o menos en la misma medida.

Además, como explica Colombelli, “Normalmente este indicador experimenta subidas mucho más drásticas de lo que lo son después las bajadas. Un claro ejemplo de ello es que, entre 2022 y 2023 la carrera de subida del euríbor fue muy muy rápida; pero no podemos esperar que baje al mismo ritmo y en el mismo periodo de tiempo; hay que ser pacientes”.

Si miramos cuánto suele ser la variación interanual de este índice de referencia vemos que, normalmente, en un año sin grandes cambios no sube o baja más de 0,5 puntos porcentuales. Es cierto que en 2022 esa variación superó los tres puntos en subida (desde el -0,477% de enero de ese año al 3,018% de diciembre), pero la bajada de 2024 ha sido más lenta, de poco más de un punto.

Explica el director de Hipotecas de iAhorro, “para 2025 como mucho podemos esperar que baje otro punto porcentual, hasta el 1,5%; o incluso algo menos. Lleva unos meses en caída libre y esperamos que se modere un poco”. Eso sí, matiza Colombelli, “para llegar a ese valor, antes del mes de junio el euríbor debería situarse en torno al 2% y que su tendencia siga a la baja”.

Seguiremos Informando…