El euríbor vuelve a tensionar el mercado hipotecario en plena incertidumbre geopolítica y con el foco puesto en la política monetaria del Banco Central Europeo (BCE). El principal índice de referencia de las hipotecas variables en España encadena en marzo un fuerte repunte, impulsado por el miedo a la inflación derivada de la guerra en Oriente Próximo y por la posibilidad de que el BCE retrase nuevas bajadas de tipos, o incluso reabra el debate sobre futuras subidas.

A lo largo del mes de marzo, el euríbor ha seguido sorprendiendo, y no precisamente para bien situándose, a falta de dos datos diarios para cerrar el mes, en el 2,532%, el valor medio mensual más alto registrado desde octubre de 2024. Además, este dato es 0,311 puntos superior al anotado en febrero (2,221%) y 0,133 puntos porcentuales más elevado que en marzo de 2025 (2,398%), lo que confirma un cambio de tendencia al alza tras varios meses de relativa contención.

“El euríbor vuelve a tensionar las hipotecas variables y confirma un cambio de tendencia: dejamos atrás el periodo de alivio y entramos en una fase de mayor incertidumbre”, afirma Laura Martínez, portavoz de iAhorro.

No se producía un incremento mensual tan grande desde algo más de tres años, concretamente desde enero de 2023, cuando el euríbor subió 0,319 puntos respecto al dato de diciembre de 2022, señalan desde iAhorro.

Este repunte se explica, en gran medida, por los elevados niveles alcanzados en las últimas jornadas, en las que el indicador ha llegado a rozar el 3%. No se observaban registros diarios tan próximos a ese umbral desde septiembre de 2024, lo que pone de manifiesto la intensidad de la subida en las últimas semanas.

Con todo esto, la evolución durante marzo ha sido claramente alcista: desde el 2,229% anotado el primer día laborable del mes (lunes 2) hasta superar el 2,8% en la recta final, acumulando un incremento cercano a seis décimas en apenas unas semanas. Además, se han producido algunos ascensos diarios próximos a dos décimas (como el salto del 2,740% al 2,929% en solo una jornada), algo que no pasaba desde junio de 2008, en plena crisis económica y financiera. Este comportamiento refleja una volatilidad poco habitual en el euríbor y apunta a un posible repunte adicional en los próximos meses.

Martínez explica que “este tipo de movimientos tan bruscos no son habituales en el indicador y generan inquietud entre los hipotecados, especialmente entre aquellos con préstamos a tipo variable”. La portavoz de iAhorro añade que “el fuerte repunte de marzo se traducirá en nuevas subidas de las cuotas en las revisiones anuales, algo que no ocurría desde hace dos años, y podría continuar si el euríbor mantiene esta senda alcista”. Por ello, concluye que “es un buen momento para que revisar condiciones y valorar alternativas como la subrogación o el cambio a tipo fijo, con el objetivo de ganar estabilidad en un entorno que, al menos por ahora, seguirá siendo volátil”.

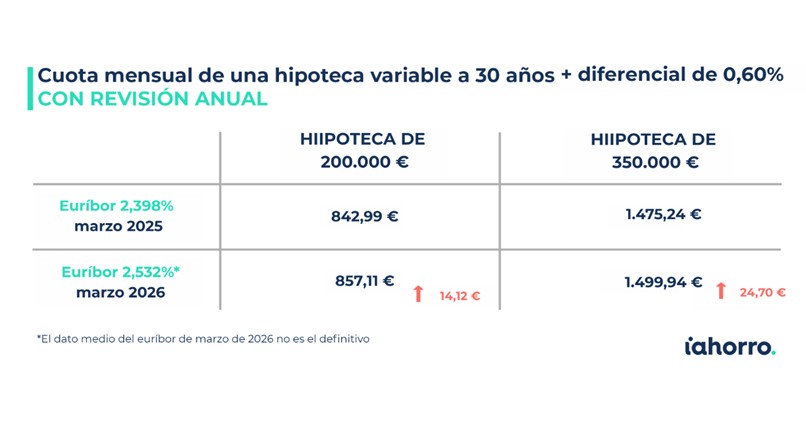

Las hipotecas variables con revisión anual suben tras 2 años de caídas

La subida del euríbor en marzo tendrá un impacto directo en muchos hogares. Quienes revisen ahora su préstamo variable verán cómo sus cuotas aumentan entre 14 y 20 euros al mes, en función del capital pendiente, lo que equivale a un encarecimiento anual de hasta 300 euros. Se trata, además, de las primeras subidas en las revisiones desde marzo de 2024, marcando un punto de inflexión tras dos años de caídas que habían aliviado la carga hipotecaria de las familias.

Para ponerlo en contexto, en una hipoteca variable de 200.000 euros a 30 años con un diferencial del 0,60% y revisión anual, la cuota mensual pasa de 842,99 euros (a partir de marzo de 2025) a 857,11 euros tras esta revisión. Esto supone un incremento de 14,12 euros al mes y 169,39 euros al año. Aunque la subida es moderada, representa un impacto relevante en el ajuste del gasto familiar.

De manera similar, un préstamo de 350.000 euros con las mismas condiciones verá cómo su cuota mensual se eleva en 24,70 euros, lo que se traduce en un incremento anual de 296,42 euros. Estas cifras no representan un cambio estructural en la economía doméstica, pero reflejan cómo pequeñas variaciones al alza del euríbor pueden tener un efecto directo y acumulativo en los bolsillos de los hipotecados.

“El euríbor está muy condicionado ahora mismo por factores externos, que generan incertidumbre en los mercados y provocan movimientos más bruscos de lo habitual. Si el conflicto se prolonga o se intensifica, podríamos ver un euríbor todavía más volátil y con tendencia al alza, al menos en el corto plazo, especialmente si el BCE cambia el rumbo previsto y se ve obligado a endurecer de nuevo su política monetaria”, explica Laura Martínez.

Por ello, concluye que “nos enfrentamos a un escenario en el que será más difícil anticipar la evolución del índice, ya que dependerá en gran medida de cómo evolucionen tanto la inflación como la situación geopolítica. Esto refuerza la importancia de tomar decisiones financieras con un enfoque prudente”.

Seguiremos Informando…