Mientras la agenda política se dispersa entre cientos de frentes, uno de ellos la vivienda turística, la regulación del alquiler y confrontación partidista sobre la escasez de oferta, miles de familias vuelven a mirar un indicador mucho más inmediato: el euríbor. La subida registrada este mes de mayo reabre un problema que afecta directamente a la economía doméstica, el coste de financiar una vivienda en un momento en el que el acceso a la compra sigue siendo uno de los principales desafíos para los hogares españoles.

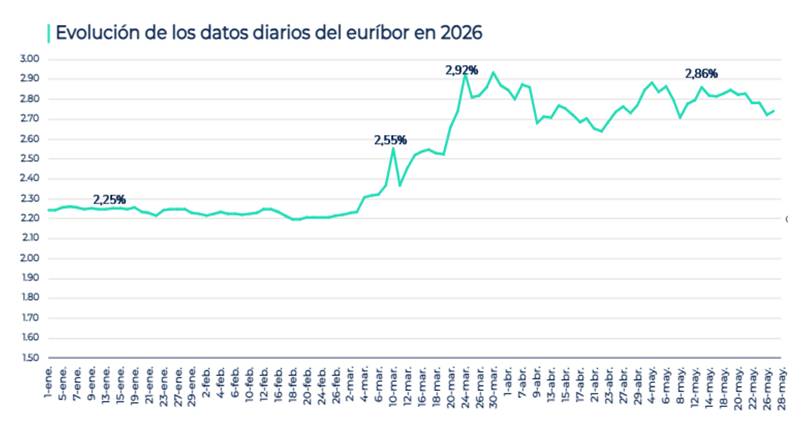

Para ser exactos, en mayo, el euríbor ha subido hasta un 2,804%. Esta cifra confirma que continúa la tendencia alcista que se inició en el mes de marzo y sitúa el indicador en su valor medio más alto registrado desde septiembre de 2024, que fue del 2,936%.

Laura Martínez, portavoz de iAhorro, señala que “tras la subida de abril, en mayo esperábamos que algún dato diario llegará al 3%, sin embargo, hemos terminado el mes y esto no ha ocurrido, lo que es muy buena noticia para los hipotecados, ya que puede notarse una pequeña estabilización en la subida”.

El euríbor de mayo es un 0,060% más alto respecto al registrado en abril de 2026 y tiene una diferencia de 0,729% si lo comparamos con mayo del año anterior, cuando se situó en el 2,081%.

“Si vemos en la gráfica la evolución de los datos del indicador en lo que llevamos de año podemos ver una curva muy inestable en los últimos dos meses en los datos diarios. Vamos a tener que esperar a la reunión del BCE del próximo 11 de junio para ver que decisiones se toman respecto a los tipos de interés y como afectan al euríbor”, destaca Martínez.

Hasta 135 euros al mes

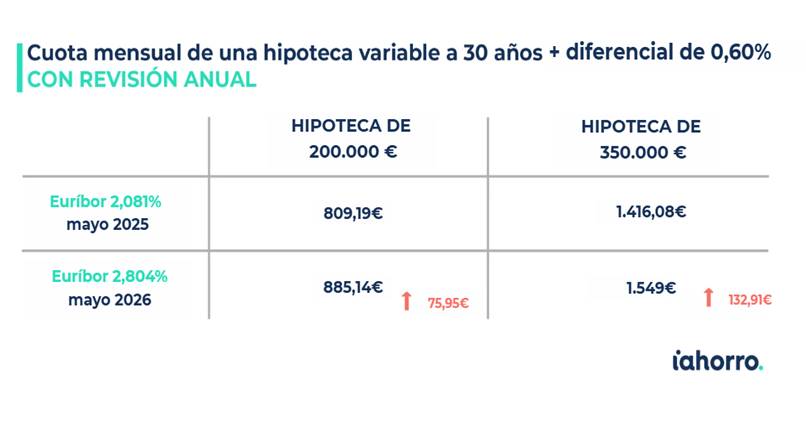

Para visualizar cómo afecta esta subida al bolsillo de las familias, veamos el impacto mensual y anual de dos supuestos de hipotecas variables a 30 años, considerando un diferencial de euríbor (2,807%) + 0,60%.

En el caso de una hipoteca de 350.000 euros, el impacto es bastante pronunciado debido a la base del capital pendiente. Por lo que, si se hace una revisión anual la cuota de 1.416 euros en mayo del año pasado pasará a 1.549,56 euros, por lo que habrá una subida de 133,48 euros al mes si la revisión se hace en este mes y un aumento de 1.601,76 euros al año.

Mientras que, en una hipoteca de 200.000 euros con una revisión anual, la cuota pasa de 809,19 euros que pagaba en mayo de 2025, a unos 885,46 euros tras esta nueva revisión de mayo 2026. Esto supone un incremento de unos 76,27 euros mensuales y de 915,24 euros al año.

La evolución del euríbor vuelve a recordar que el debate sobre vivienda no se limita a la oferta, los alquileres o la regulación del mercado. Para millones de familias, la cuestión sigue siendo mucho más inmediata: cuánto cuesta acceder y mantener una vivienda en propiedad.

Mientras las instituciones buscan respuestas a uno de los principales problemas sociales del país, la financiación vuelve a situarse en el centro de una realidad que condiciona la capacidad de ahorro, el consumo y la estabilidad económica de los hogares españoles.

Seguiremos Informando…