IAB Spain, la asociación de publicidad, marketing y comunicación digital en España, ha presentado su Estudio de Inversión Publicitaria en Medios Digitales 2024, patrocinado por Adevinta y adjinn, y elaborado en colaboración con PwC. Se trata de un estudio que IAB Spain realiza desde 2002, con el propósito de compartir con la industria una visión global de la inversión publicitaria digital en el mercado español. Ofrece los resultados de inversión correspondientes a 2023, así como una previsión de inversión para 2024.

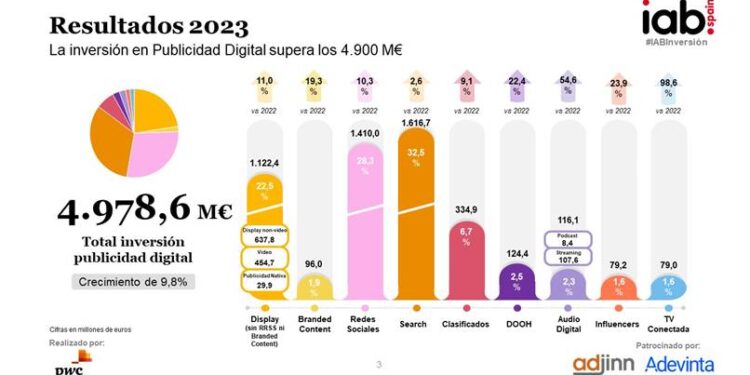

Tal y como recoge el estudio, en 2023 la inversión en publicidad en medios digitales en España supera los 4.970 millones de euros, creciendo un 9,8% con respecto a 2022 y un 20,8% con respecto a 2021. Este crecimiento viene impulsado principalmente por el incremento de categorías como TV Conectada, Audio Digital e Influencers.

El canal digital ya supone un 61,7% de la inversión sobre el total de medios. Los modelos de contratación automatizada (Inversión Programática, Search y Redes Sociales) experimentan una ligera reducción frente a los datos obtenidos en 2022 (72,3%), suponiendo ahora el 71,3% del total de inversión en medios digitales.

Como novedad este año, se ha considerado Branded Content como una categoría independiente, sacándola del cómputo total de Display. Además, por primera vez se incorpora al estudio la disciplina Retail Media, desglosada como anexo.

Distribución por disciplinas

La distribución por disciplinas es la siguiente: Display sin RRSS (1.122,4 M€), Branded Content (96,0 M€), RRSS (1.410,0 M€), Search (1.616,7 M€), Clasificados (334.9 M€), DOOH (124,4 M€), Audio Digital (116.1 M€), Influencers (79,2 M€), y TV Conectada (79,0 M€).

Los sectores más activos en 2023 en cuanto a inversión digital han sido: Instituciones (10,7%), Distribución (10,1%) y Automoción (10,0%). Por su parte, los tres principales anunciantes por inversión en 2023 fueron: BBVA, Amazon y O2.

Display

La categoría de Display -excluyendo Branded Content del cómputo total- supera este año la inversión de 2022 con un crecimiento del 11,0%. Las tres categorías que componen Display (Display Non-Video, Video y Publicidad Nativa) incrementan sus cifras frente a 2022:

Display Non-Video, que supone un 56,8% del total de Display, ha crecido un 6,6% respecto al año pasado, con una inversión de 637,8 M€ en 2023.

Video crece un 18,0% en 2023 frente a 2022, alcanzando una inversión de 454,7 M€, lo que representa un 40,5% de la inversión total de Display.

Publicidad Nativa es la disciplina de menor tamaño dentro de Display. Con una inversión de 29,9 M€, representa un 2,7% del total de Display.

Branded Content

Dada la importancia del Branded Content en el mix de medios de los anunciantes, por primera vez se considera como una categoría independiente dentro del estudio. La inversión en Branded Content representa un 1,9% de la inversión total, con un crecimiento del 19,3% con respecto al año anterior, y superando los 95,9 M€.

Redes Sociales

Las Redes Sociales crecen un 10,3% respecto a 2022, con una inversión de 1.410,0 M€ en 2023, continuando así con la tendencia positiva de los últimos años y representando un 28,3% de la inversión total. Este crecimiento se ve impulsado especialmente por la aparición de nuevas plataformas.

Search

Search continúa siendo la disciplina de mayor inversión (1.616,7 M€) y representando un 32,5% de la inversión total. La categoría continúa creciendo, con una variación del 2,6% frente a 2022.

Clasificados

Clasificados alcanza los 334,9 millones de euros en 2023, con un crecimiento del 9,1% respecto a 2022, frente al incremento del 14,8% que tuvo en 2022 vs 2021.

Digital Out Of Home

La inversión en DOOH en 2023 alcanza los 124,4 M€ registrando un aumento del 22,4% con respecto a 2022. DOOH continúa con su tendencia al alza, tras el gran incremento que experimentó en 2022 con los valores de inversión post-pandemia.

Audio Digital

La inversión en Audio Digital crece un 54,6%, hasta situarse en los 116,1 M€, lo que supone un incremento de 41,0 M€ frente a 2022.

TV Conectada

Con una inversión de 79,0 M€, la TV Conectada presenta un crecimiento del 98,6%, registrando una inversión de 39,2 M€ más respecto a 2022.

Influencers

En su segundo año dentro de la cifra total de inversión que ofrece el estudio, la disciplina de Influencers alcanza los 79,2 millones de euros. Representando una tendencia de crecimiento de 23,9% frente a 2022 y de 52,2% frente a 2021.

Marketing de afiliación

El Marketing de Afiliación muestra una tendencia creciente durante los últimos cinco años. Aumentando de los 69,8 M€ de inversión en 2019 hasta 186,9 M€ alcanzados en 2023. Se observa un crecimiento del 38,1% en 2023 frente a 2022.

Retail media

Por primera vez se incorpora al estudio el Retail Media, desglosado como anexo con los datos ofrecidos por adjinn. Se entiende como Retail Media a la estrategia de marketing y comunicación que permite generar impactos publicitarios o promocionados a partir de los activos propios de un retailer o marketplace, como por ejemplo su web, app, Ecommerce, medios de comunicación o incluso tiendas físicas. Según establece el estudio, la inversión del Retail Media supone una inversión de 436,3 M€.

Pronóstico para 2024

Tras el análisis realizado durante la elaboración del Estudio, este es el pronóstico de inversión para el año 2024:

“El Estudio de Inversión Publicitaria En Medios Digitales de IAB Spain es, sin duda, una referencia para nuestra industria. Estamos viviendo una etapa de muchos cambios con el cookieless, el auge de áreas como el Retail Media o la Inteligencia Artificial Generativa y la transformación hacia un modelo de negocio más sostenible. Por eso, este tipo de estudios son más útiles ahora que nunca: nos ayudan a ver cómo está avanzando el sector y cómo estamos abordando cada desafío desde el punto de vista de la inversión. Si habláramos de un viaje publicitario, este estudio, vendría a ser nuestro mapa, nuestra brújula, nuestro termómetro y nuestro rumbo al destino. Por tanto, desde Adevinta estamos muy contentos de poder formar parte un año más y mediante él, ayudar a los profesionales del sector en su toma de decisiones cada día”, señala Alberto Martín, Adevinta Spain Advertising Sales Director & Milanuncios Shop Sales Director.

Por su parte, Gustavo Núñez, CEO de adjinn, agrega que: “como en años anteriores, es un placer para adjinn aportar datos y contribuir en este estudio anual tan relevante y fundamental en España para cualquier profesional que tenga que ver con la publicidad. Este año, además de aportar data sobre el ranking de anunciantes, como novedad, desglosamos datos sobre Retail Media, un tendencia al alza no solo en España, si no en el ámbito mundial. Agradecemos la colaboración con IAB Spain y PwC en el enriquecimiento y desarrollo de los datos que aportamos a este estudio”.

Seguiremos Informando…